Komplexe Finanzdaten. Klare Entscheidungen. UI/UX-Design im Finanzfluss Copilot

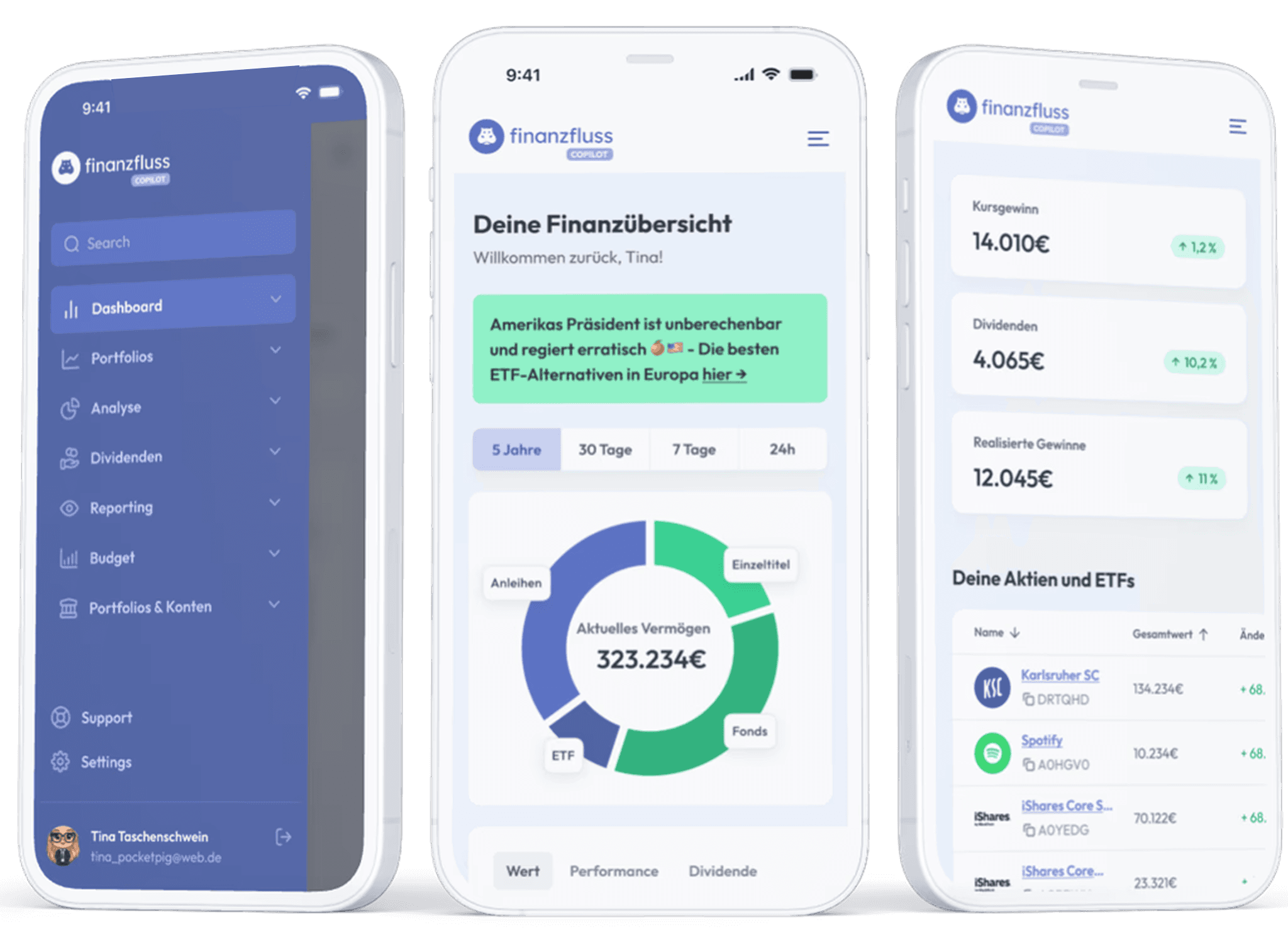

Finanzdaten sind oft verstreut: Girokonto, Tagesgeld, Depot – alles bei verschiedenen Anbietern. Wer wissen will, wie viel er gerade wirklich hat, muss sich durch mehrere Apps klicken. Gerade jetzt, wo die Märkte in Bewegung sind, braucht es Übersicht. Ein System, das zeigt: Was ist da? Was hat sich verändert? Und das die Grundlage schafft für fundierte Entscheidungen – nicht aus dem Bauch, sondern mit Blick auf das Ganze. Klar, verlässlich. Übersichtlich.

Finanzfluss ist die führende Plattform für Finanzbildung im deutschsprachigen Raum. Millionen Menschen nutzen die Inhalte, um Finanzthemen zu verstehen. Doch das Kernproblem ist die Hürde aus Theorie und Praxis.

Viele Nutzer kämpfen bereits damit, die theoretischen Finanzkonzepte aus den Inhalten vollständig zu erfassen. Selbst wenn das Wissen vorhanden ist, scheitert die Umsetzung an einer fundamentalen Hürde:

Die persönliche Finanzsituation ist über diverse Konten, Depots und Anbieter verstreut, was einen klaren Überblick unmöglich macht. Der Co-Pilot löst genau dieses Problem, indem er zuerst eine zentrale, verständliche Übersicht schafft und darauf aufbauend das Finanzfluss-Wissen in konkrete, persönliche Handlungsempfehlungen übersetzt.

Zu komplex -> Aufschieben (Prokrastination)

Finanz-Scham ("Nicht im Griff")

FOMO - Trends verpassen (Krypto, Hype-Aktien)

Überforderung durch zu viele Optionen

Reue nach Verkaufsentscheidung

Stress & Panik bei Markt-Crashs

Unsicherheit (Was ist "richtig"?)

Angst, Geld zu verlieren (hohe Volatilität)

Vergleichsdruck (Andere sind besser/schneller)

Tabuthema Geld (Kein Austausch)

Misstrauen (Banken, Berater, Fin-Influencer)

Druck, "mithalten" zu müssen (Hype-Aktien)

Widersprüchliche Ratschläge (Freunde vs. Familie)

Angst, als "ahnungslos" dazustehen

Fehlende "Peers" (Niemand im Umfeld investiert)

Kein Gesamtüberblick (Konto-/Depot-Chaos)

Produkte zu komplex (ETFs, Krypto, Derivate?)

Echte Performance unklar (Netto-Rendite?)

Hoher Zeitaufwand (Pflege, Recherche)

Versteckte Gebühren (TER, Transaktionskosten)

Portfolio-Risiko unklar (Klumpenrisiko?)

Steuer-Relevanz unklar (Gewinne, Freibetrag)

Manueller Abgleich (Käufe vs. Abrechnung)

Personas

Benedictus Fettuccini

Sehr reich, aber die Finanzen chaotisch

Paul Pommeskraut

Kennt sich aus, aber unsicher

Tina Taschenschwein

Schwankende Einnahmen