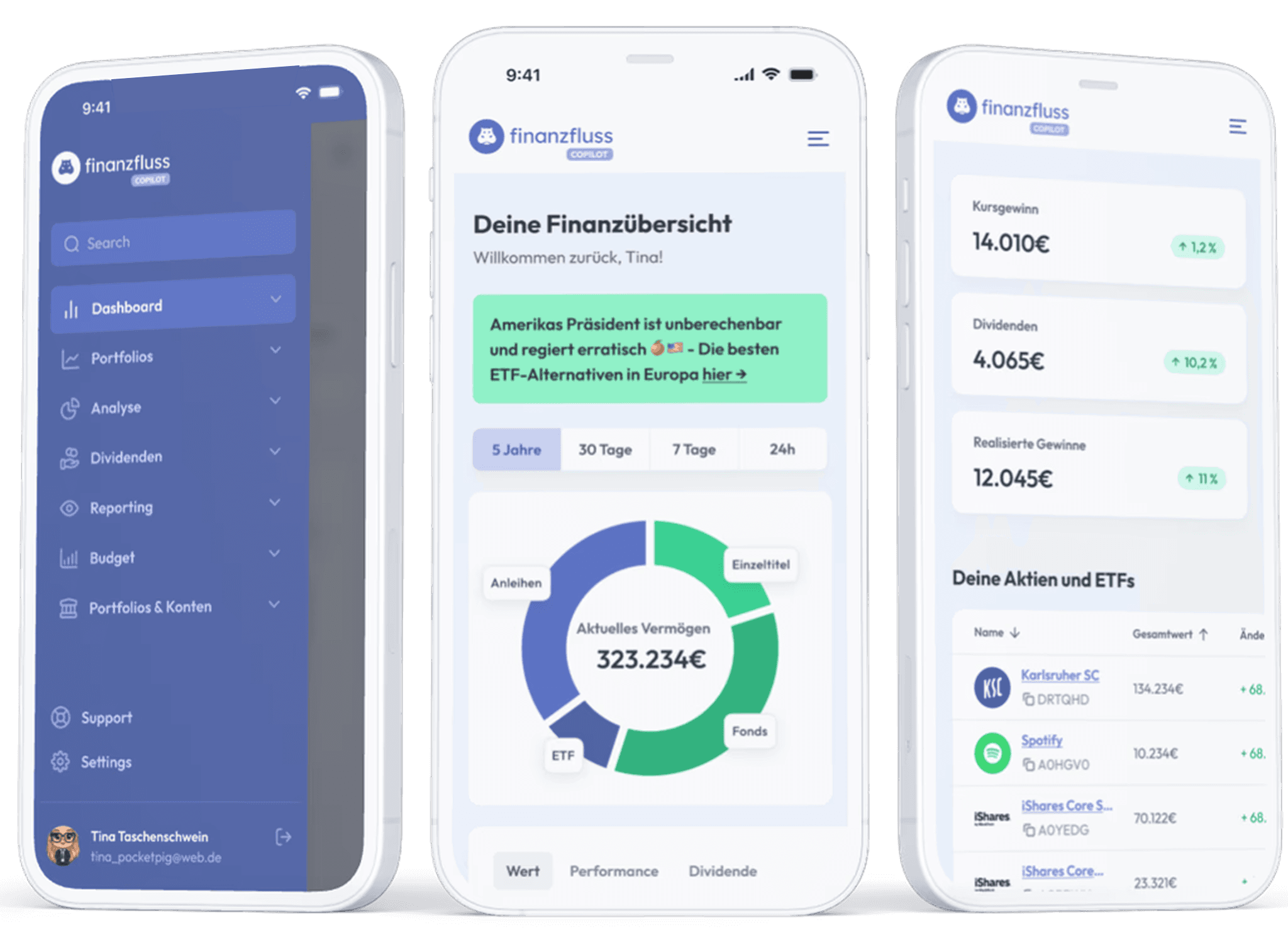

Finanzfluss Co-Pilot

Komplexe Finanzdaten. Klare Entscheidungen.

Die Motivation

Vermögensaufbau greifbar und motivierend machen

Finanzfluss ist mit über 1,3 Millionen YouTube-Abonnenten die größte Finanz-Community im deutschsprachigen Raum. Doch Wissen allein reicht nicht – Nutzer brauchen Werkzeuge, um das Gelernte in die Tat umzusetzen. Die Vision für den Finanzfluss Co-Pilot: Ein smarter, plattformübergreifender Portfolio-Tracker, der die „Excel-Hölle“ der Privatanleger ablöst und ein nahtloses, motivierendes 360-Grad-Finanz-Cockpit schafft.

Die Herausforderung

Das fragmentierte Vermögens-Chaos

Der Finanzielle Blindflug

Finanzdaten sind komplex. Werden sie starr und tabellarisch dargestellt, erzeugen sie Angst und Verwirrung statt Klarheit.

Von der Persona zum fertigen Feature

Finanzen sind Kopfkino. Um eine App zu bauen, die wirklich genutzt wird, mussten wir verstehen, was Menschen nachts wachhält. Hinter jedem Depot-Eintrag steckt eine emotionale Hürde – wir haben die drei Profile definiert, die den harten Weg vom passiven Wissen zur echten Rendite repräsentieren.